Для бывшего банковского вкладчика, для того, чтобы перейти в разряд успешных облигационеров необходимо изучить три вопроса:

- Что такое облигации и чем они отличаются от банковских вкладов, как извлекать доход с помощью облигаций и за счет чего формируется убыток или дополнительная прибыль от инвестиций в облигации;

- Как выбирать хорошие облигации, чем отличаются хорошие облигации от плохих;

- Как пользоваться торговыми программами для приобретения облигаций.

В данной части, первой, будет изложена информация по вопросу: «Что такое облигации».

Для лучшего понимания такого финансового инструмента как облигация целесообразно провести сравнение с банковским вкладом или, иначе, депозитом.

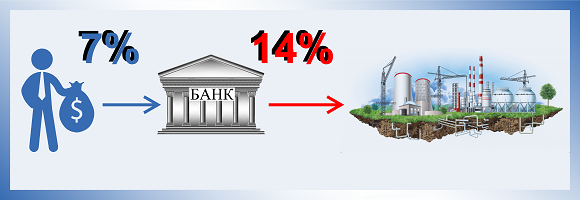

Владелец некоторых денежных накоплений приходит в банк, чтобы разместить свои накопления на банковский вклад. Банк предлагает вкладчику за использование его денежных средств во время нахождения их на банковском вкладе — компенсацию в виде процентов по банковскому вкладу.

Полученные деньги банк выдает в кредит предприятиям или бизнесу, но уже под более высокий процент. На сегодняшний день лучшие ставки по банковским вкладам составляют около 7% годовых, а лучшие ставки по кредиту для бизнеса в районе 14% годовых.

Облигации позволяют предприятию или бизнесу обратиться за деньгами напрямую к их владельцу минуя банковское посредничество. Это выгодно и предприятию и вкладчику, так как предприятие может предложить больший процент за использование денег, чем банк и при этом, получить более дешевый займ.

Предприятию нужно гораздо больше денег, чем может предложить ему один банковский вкладчик, поэтому предприятие выпускает большое количество облигаций. Стоимость всего выпуска облигаций, как правило, измеряется миллиардами рублей. Но стоимость каждой облигации, согласно общепринятой практике, варьируется около тысячи рублей.

То есть приобретение всего одной облигации за тысячу рублей — доступно большинству населения, которое желает сохранить свои накопления от инфляции.

Для того, чтобы набрать покупателей на весь большой выпуск облигаций предприятие размещает их на организованном рынке ценных бумаг. Таким рынком в РФ является Московская биржа.

На сегодняшний день, многие предприятия готовы предложить около 10% годовых владельцу накоплений, что больше, чем предлагают банки.

Предприятия или бизнес, которые выпускают облигации называются эмитентами облигаций.

Облигации обладают более широким набором характеристик, чем банковские вклады. Основными характеристиками облигаций являются:

- Доходность;

- Сроки

- Риски/надежность

- Ликвидность

Первая характеристика — Доходность облигации — складывается из двух основных частей:

- Купонная доходность;

- Разница между ценой покупки облигации и ценой продажи или погашения облигации.

Купонная доходность — очень похожа на доходность по банковскому вкладу. Это процент, который предприятие согласно платить вкладчику за пользование его денежными средствами. В конце срока облигации предприятие возвращает владельцу облигации стоимость номинала облигации, то есть, всю сумму занятых денежных средств.

Выплаты процентов по облигациям производятся регулярно, в порядке, определенном при выпуске облигации. Каждая такая выплата называется купоном, а выплачиваемые денежные средства называются купонным доходом или купонной выплатой.

Трудно себе представить картину, когда вкладчики пойдут на рынок, чтобы продать свои банковские вклады.

А вот облигация — это долг, который можно на биржевом рынке продать кому-нибудь другому. Отсюда и появляется вторая составляющая доходности облигаций — разница между ценой покупки облигации и ее номиналом. Или разница между ценой покупки облигации и ценой ее продажи.

А самое главное — появляется первое существенное различие между облигацией, как финансовым инструментом, и банковским вкладом.

Облигацию можно купить дороже номинала и тогда, доходность этого инструмента будет ниже, чем купонная доходность. Но можно купить и дешевле номинала, тогда выигрыш в цене будет дополнительной доходностью к купонной доходности.

Таким образом, доходность облигации может быть как выше купонной доходности, так и ниже. Здесь нужно отметить, что доходность облигации нельзя напрямую сравнивать с доходностью по банковским вкладам. Хотя и та и другая выражаются в процентах за год, но рассчитываются они по-разному. Расчет доходности по облигации напоминает расчет процентов по банковскому вкладу с учетом капитализации процентов.

Существует несколько способов расчета доходности облигаций. Все эти способы применяются не для того, чтобы рассчитать точную сумму будущего дохода, а для того, чтобы иметь возможность сравнивать облигации между собой с целью определения наиболее выгодной облигации из нескольких.

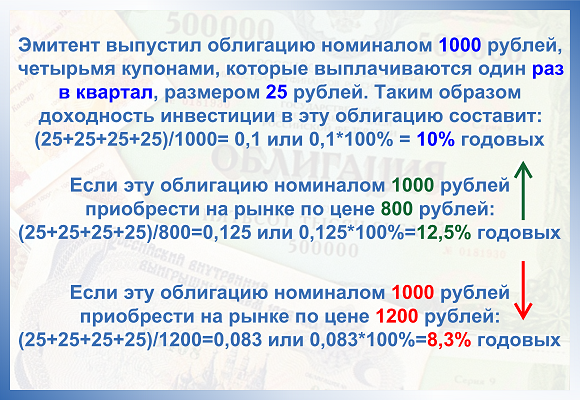

Следующий пример на рисунке показывает как влияет изменение цены облигации на ее доходность.

Цену на облигации принято выражать в процентах от номинала. То есть, из примеров на картинке выше цена облигации в 800 рублей обозначается как 80%, а цена облигации в 1200 рублей обозначается как 120%. На самом деле такой разброс цен на рынке встречается не так часто.

И есть еще одно свойство у облигаций, которое существенно отличает их от банковских вкладов. Купонные выплаты происходят раз в квартал или раз в полгода, а как же тогда эту облигацию продавать не дождавшись купонной выплаты?

Неужели, как и в случае с банковскими вкладами при досрочном расторжении, с дорогими сердцу процентами придется расстаться? Это было бы обидно. Поэтому, на бирже принят такой порядок, что покупатель облигации уплачивает продавцу процентный доход по облигации за то время, которое покупатель владел облигацией после последней купонной выплаты.

Время это исчисляется в днях, а процентный доход — накопленным купонным доходом или НКД. То есть, размер купона в денежном выражении делится на количество дней между выплатами и умножается на количество дней, которые покупатель владел этой ценной бумагой. В общих чертах, так рассчитывается НКД.

Получается справедливо. Пусть покупатель владел облигацией два месяца после купонной выплаты, а до следующей выплаты остается один месяц. Тогда, при продаже облигации покупатель получит деньги от продавца за те два месяца, которые он владел ценной бумагой. Продавец, же, подержав облигацию еще месяц после сделки — получит целую купонную выплату, которая вернет деньги уплаченные покупателю и принесет прибыль за тот месяц, который облигацией уже владел продавец.

В следующей статье будет рассматриваться вопрос: «Как выбирать хорошие облигации и чем отличаются хорошие облигации от плохих?»

Если Вам понравилась эта статья — поделитесь ею в социальных сетях, пожалуйста…