Акции ПАО Сбербанк привилегированные являются следующим объектом моего простого анализа для отбора кандидатов в дивидендный портфель

Не смотря на банкопад обойти банковский сектор стороной было бы не совсем правильно. Ну и кто у нас самый устойчивый банк? Правильно, угадали. Поэтому, и попали под прицел именно его акции.

Привилегированные акции от обыкновенных отличаются тем, что их владельцы имеют весьма ограниченные права на участие в голосовании акционеров, но за счет этого по таким акциям дивиденды выплачиваются более регулярно.

Привилегированные акции ПАО Сбербанк история изменения цены на графике

Текстовый файл с историческими данными по ценам на акции ПАО Сбербанк взяты у агрегатора брокера ФИНАМ.

О том, как получить такие данные для собственного анализа — я написал подробную инструкцию: Цены акций и облигаций

Представление результатов анализа в графическом и табличном виде удобно получить с помощью офисной программы Microsoft Excel.

О том, как использовать этот офисный продукт для подобного анализа, по просьбам моих читателей, я также написал подробную инструкцию: Акции в Excel

Ну и в конце этой статьи я размещу ссылку на скачивание файла Excel, который использовался для создания графиков и таблиц в настоящей статье.

График в виде японских свечей построен в виде японских свечей таймфреймом в один месяц и за период с 2009 по 2018 годы.

На графике видно, что максимальная цена за 2009 год составила 76,80 рублей за акцию. Почему для анализа принята именно максимальная цена? Это сделано для того, чтобы исключить такое труднопрогнозируемое качество инвестора, как везение.

На графике видно, что максимальная цена за 2009 год составила 76,80 рублей за акцию. Почему для анализа принята именно максимальная цена? Это сделано для того, чтобы исключить такое труднопрогнозируемое качество инвестора, как везение.

Правая часть графика никогда не известна в момент совершения покупки. А дальше возможны два варианта развития событий:

- Инвестору повезет и цена пойдет вверх

- Инвестору не повезет и цена пойдет вниз

Существует целая теория технического анализа, которая пытается угадать куда пойдет цена. Но в пику ей существует теория идеального рынка, которая доказывает, что тот, кто пытается угадать направление движения цены всегда проигрывает тому, кто просто «сидит» в бумаге в долгую.

А на самом деле — выигрывает всегда тот, на чьей стороне находится удача. Кому-то везет чаще, кому-то реже, но с точки зрения теории вероятности нет основания полагать, что кому-то будет везти постоянно. Также и неудачи не могут продолжаться бесконечной чередой.

Поэтому, если наделить гипотетического инвестора сказочной невезучестью, то мы получим некий гарантированный результат, который на практике может быть существенно лучше, чем в расчетах.

Лучше несколько раз по чуть-чуть порадоваться, чем один раз — горько разочароваться.

За девять лет цена на привилегированную акцию ПАО Сбербанк существенно подросла. Это создает некоторое ощущение комфорта при владении акцией, но главная цель дивидендного портфеля — это денежный поток, который он генерирует.

Посмотрим на эту акцию с точки зрения генерации денежного потока, который тек в карман нашего гипотетического инвестора.

Данные по дивидендным выплатам за рассматриваемый период возьмем у агрегатора дивидендов закрытияреестров.рф

С помощью Microsoft Excel придадим данным наглядную таблично-графическую форму.

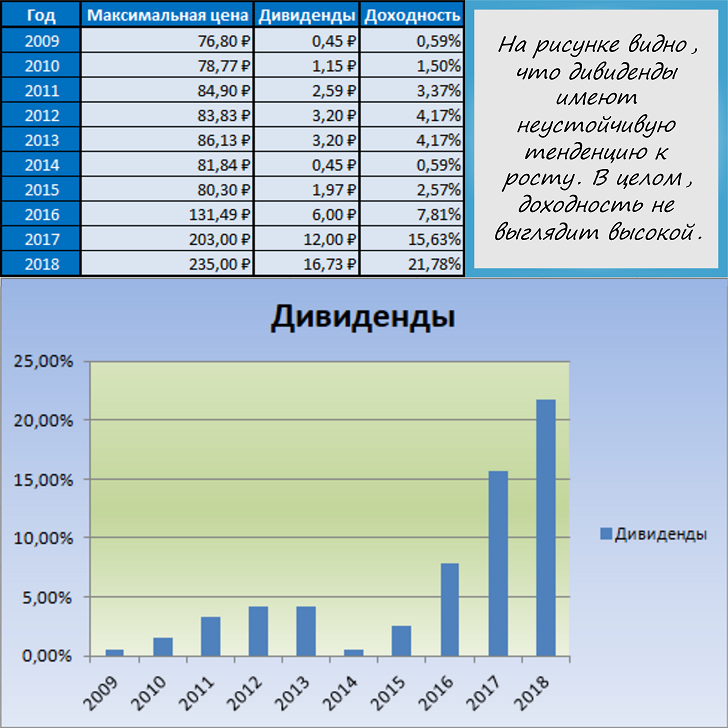

Из рисунка выше видно, что дивидендная доходность по привилегированным акциям ПАО Сбербанк в последние годы существенно подросла.

Из рисунка выше видно, что дивидендная доходность по привилегированным акциям ПАО Сбербанк в последние годы существенно подросла.

Это связано с неустойчивостью банковской системы в целом. Многие убегают от рисков в банк с государственным участием, поэтому прибыль такого банка растет.

Но давайте посмотрим какую часть от вложенного капитала удалось вернуть нашему гипотетическому невезучему инвестору в виде дивидендных выплат по привилегированным акциям ПАО Сбербанк.

Просто сложим ежегодные выплаты безо всяческих возможных реинвестиций. Как-будто наш невезучий инвестор складывал эти деньги под матрас.

Из рисунка выше видно, что за девять лет удалось вернуть чуть больше половины вложенного в акцию капитала с помощью части прибыли выплачиваемой акционеру.

Из рисунка выше видно, что за девять лет удалось вернуть чуть больше половины вложенного в акцию капитала с помощью части прибыли выплачиваемой акционеру.

Привилегированные акции ПАО Сбербанк дивиденды после удержания 13% НДФЛ и кризис 2008 года

Наверное, самый знакомый кризис — это кризис 2008 года. Ну и действительно, когда в кризис все упало — понятно, что потом все должно отрастать.

И 2009 год может оказаться как раз таким непоказательным, с точки зрения невезучести инвестора, годом. Давайте захватим и предкризисный период, чтобы сделать нашего гипотетического инвестора еще более невезучим.

Да и уменьшим прибыль от дивидендных выплат до фактической. А фактическая выплата отличается от рассмотренной выше тем, что она меньше на 13%, потому что удерживается с инвестора подоходный налог.

С учетом вышеизложенного проанализируем исторические котировки еще разок.

Действительно, как можно узреть на рисунке выше, в предкризисный период акция досталась бы невезучему инвестору чуть дороже, чем в 2009 году. Хотя, нельзя сказать, что разница существенная и резко повлияет на предыдущий полученный результат.

При этом, нужно понимать, что невезучему инвестору пришлось пережить тяжелый период, который составил почти десяток лет, прежде, чем акция переросла свою закупочную цену. Спасти от депрессии в такие периоды могут только дивиденды.

Посмотрим, насколько взимание подоходного налога и некоторое увеличение требуемого капитала для инвестиции уменьшит привлекательность дивидендной доходности по этим бумагам.

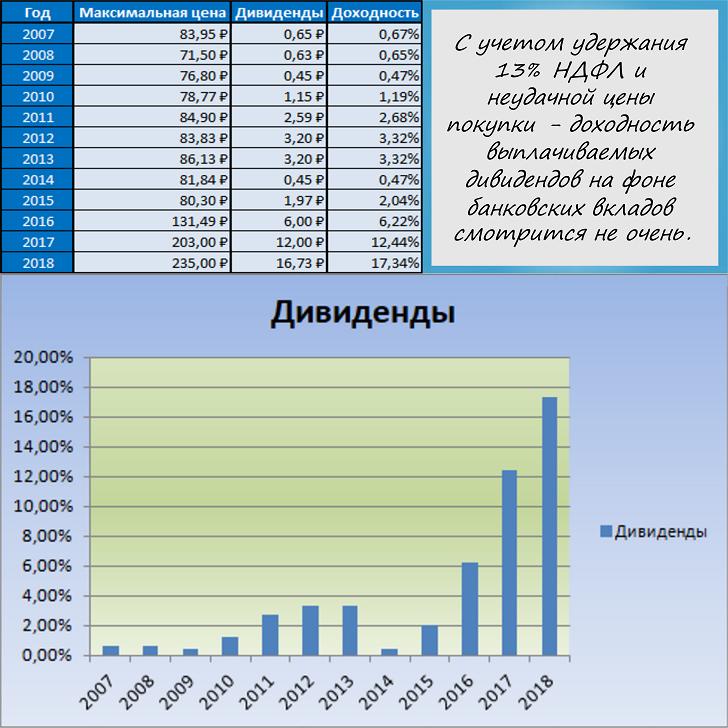

На рисунке ниже таблица дивидендной доходности составлена уже с учетом взимания подоходного налога и новой цены покупки акции размером в 192,49 рубля.

Дивидендная доходность по привилегированным акциям ПАО Сбербанк выглядит привлекательно только в последние пару лет банкопада.

До 2017 года акционерам доставались такие крохи, что даже язык не поворачивается сравнивать их с доходностью банковских вкладов в этот период.

Но все-таки, если к плохим годам добавить хорошие и посмотреть, что же у инвестора в сухом остатке?

Давайте посмотрим на рисунок ниже, где дивиденды с удержанным подоходным налогом и докризисный максимум цены на акцию показывают какую часть от вложенного капитала вернул наш гипотетический невезучий инвестор.

Из рисунка следует, что за одиннадцать лет инвестирования инвестор смог вернуть половину вложенных средств. Только половина эта — без учета инфляции за эти годы, которая неслабо подъела покупательскую способность вложенного капитала.

Из рисунка следует, что за одиннадцать лет инвестирования инвестор смог вернуть половину вложенных средств. Только половина эта — без учета инфляции за эти годы, которая неслабо подъела покупательскую способность вложенного капитала.

Годится ли привилегированная акция ПАО Сбербанк для включения в дивидендный портфель

Никогда не знаешь, где найдешь, а где — потеряешь…

Глядя на эти графики и таблицы, я бы сказал себе следующее: если цена на эту акцию упадет до 125 рублей — я ее куплю. В том случае, если буду располагать свободным капиталом.

Чтобы у дорогих моему сердцу читателей не складывалось впечатления, что я «заманиваю» их в инвестирование подтасовывая циферки в нужную сторону — я предлагаю им самостоятельно поиграть с цифрами.

Вот ссылка на скачивание файла в формате Microsoft Excel с данными по ценам и дивидендам, который послужил основой для картинок к этой статье Акции_Сбербанк_привилегированные_дивидендная_история.

Вдруг, я ошибся? Пусть у Вас будет возможность проверить мой поверхностный анализ. Ведь, принимая решения о покупке актива — инвестор должен понимать, что только он в ответе за это решение собственными деньгами.

Привилегированная акция ПАО Сбербанк входит в состав индекса Московской биржи, ее тикер — SBERP. Акция имеет достаточно высокую ликвидность, чтобы выступать в качестве залога для маржинального кредита. Торгуется лотами (пачками) размером в 10 штук. По состоянию на февраль 2019 года стоимость лота составила 1 765 рублей.

Если Вам понравилась эта статья — поделитесь ею в социальных сетях, пожалуйста…