На сегодня рекомендации и прогнозы аналитиков у меня закончились и приближается тот момент, когда будет закончен мой анализ запланированного списка бумаг и будет сделан выбор для набора дивидендных акций в мой реальный портфель. Грех не рассмотреть для биржевого портфеля «золото-брильянты», поэтому сегодня под прицелом динамика, курс и дивиденды акций алмазодобывающей компании АЛРОСА.

Добыча необработанных алмазов в России занимает одно из первых мест в мире. И, разумеется, без государственного участия в АЛРОСА не обошлось. Мое, сугубо личное, мнение заключается в том, что в нашей стране следует избегать акций компаний с государственным участием, а облигациям таких компаний, наоборот, следует уделять самое пристальное внимание.

Но «брильянты»… Давайте сегодня, все-таки посмотрим повнимательнее на бумаги алмазодобытчика АЛРОСА.

Обыкновенные акции ПАО АЛРОСА график биржевого курса в Excel

Для анализа динамики изменения стоимости удобно использовать биржевой график. Чтобы построить график — нужны исторические данные по биржевым ценам на бумагу, которые имели место на фондовом рынке в рассматриваемый период. О том, где удобно и бесплатно можно скачать себе на компьютер такие данные на сайте есть подробная инструкция Цены акций и облигаций

Одних текстовых данных для того, чтобы быстро и легко получить график биржевого курса — недостаточно. С линейками и фломастерами это занятие может поглотить огромное количество труда и времени. Поэтому, призовем в помощь офисную программу Microsoft Excel.

О том, как очень просто превратить набор цифр в наглядную картинку, на этом сайте, я также, написал подробную инструкцию, пользуясь которой, уже многие мои читатели показали мне построенные ими графики биржевых курсов для анализа самых разных бумаг. Инструкция в статье Акции в Excel

Ну и, разумеется, по традиции для тех читателей, кто любит первоисточники, в конце этой статьи, я выложу файл с данными по бумаге АЛРОСА, таблицами и графиками в формате Microsoft Excel для свободного скачивания и возможности проведения самостоятельного анализа. Файл, который послужил основой для иллюстраций к данной статье.

Итак, поближе к иллюстрациям. Я не располагаю информацией о всплеске биржевого курса в левой части графика по этой бумаге в 2011 году. Возможно, это связано с происходившей допэмиссией для сплита. Сплит — это дробление номинала путем увеличения количества акций без изменения общей стоимости.

То есть, одну бумагу АЛРОСА, с номинальной стоимостью 13 502,50 рублей, как бы поменяли на 27 005 бумаг АЛРОСА номинальной стоимостью 50 копеек. Это позволяет снизить порог входа в актив и влечет за собой увеличение количества инвесторов, которые захотят купить-продать такую бумагу.

Такой эффект для инвестора — можно считать положительным, это увеличивает ликвидность бумаги на биржевом рынке, то есть, возможность в любой момент продать этот актив по справедливой рыночной стоимости. А привлечение дополнительного количества инвесторов всегда приводит к положительной динамике курса.

Поэтому, чтобы исключить скачкообразное влияние допэмиссии сплита на результаты нашего анализа по бумаге АЛРОСА, рассмотрим период с 2012 года по 2018 год включительно. Построим график биржевых цен в виде японских свечей, где каждая свеча будет отображать изменение цен за месяц и оценим динамику цен за последние шесть лет.

В предыдущих статьях я не указывал на возможные ошибки, которые могут возникать в процессе проведения анализа, но сегодня я хочу уделить этому немного внимания. Не ошибается тот, кто ничего не делает — это аксиома.

Чтобы быстро проверить получившийся с помощью собственных построений график биржевого курса — рекомендуется сравнить его с графиком, который построен в торговой программе или предоставляется в режиме онлайн надежным ресурсом в сети Интернет, например, официального сайта Московской биржи.

Увидев сегодня «всплеск» двух крайних слева на графике японских свечей, можно предположить, что в мои построения графика биржевого курса закралась какая-то ошибка, но при проверке я заметил, что точно такой же всплеск отображается и на графике АЛРОСА с официального сайта Московской биржи.

Можете сами посмотреть на график биржевого курса АЛРОСА с сайта moex.com

Для объективности оценки обыкновенных акций АЛРОСА на предмет дивидендной доходности я отступаю от привычного правила (для исключения погрешностей от влияния сплита акций на биржевой курс) и для анализа выбираю не самую высокую стоимость 2011 года, а самую высокую цену 2012 года для условной покупки «игрушечным» инвестором.

Итак, приступим к игровому анализу ценовой динамики. Купил наш гипотетический инвестор бумагу в 2012 году по биржевому курсу в 33,95 рубля, а в 2018 году у него была гарантированная возможность продать свой актив за 80,42 рублей. Бумаги на бирже торгуются лотами (пачками), но для расчетов это обстоятельство не принимается во внимание. К тому же, некоторые лоты состоят всего из одной бумаги.

На сегодня можно отметить, что динамика прироста биржевой стоимости у этой бумаги очень соблазнительная, но нельзя забывать о любимой процедуре эмитентов с государственным участием, такой, как допэмиссия акций.

Без учета мнения миноритариев производится дополнительный выпуск акций и таким образом размывается доля каждого акционера. Конечно, акционер имеет законное право приобрести вне рынка полагающуюся часть выпуска допэмиссии, но с точки зрения частного инвестора — реализация этого права во всех аспектах абсолютно непривлекательна. За допэмиссией, как правило, следует снижение биржевого курса.

С другой стороны, сегодня бытует мнение, что государство, как основной акционер, старается требовать себе выплаты части прибыли в виде дивидендов. Прогнозы таковы, что эта часть будет стабильно присутствовать закрепленной в процентном соотношении к прибыли предприятия. Давайте посмотрим, так ли это на самом деле? Прибыль, штука скользская, ее и спрятать можно. А чем меньше прибыль — тем меньше и ее часть, приходящаяся на выплаты.

Возьмем для анализа данные по выплатам дивидендов у агрегатора закрытияреестров.рф и обработаем их в Excel для получения наглядности.

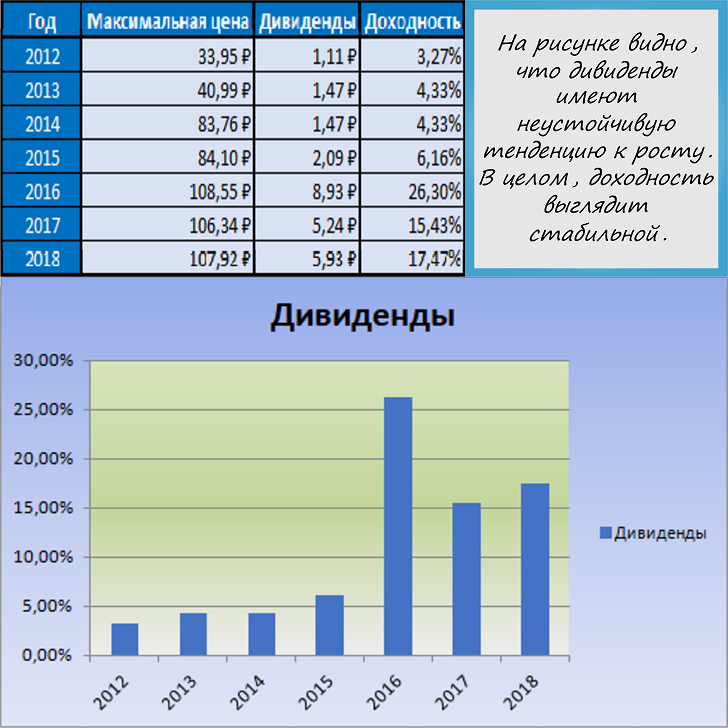

Из таблички видно, что выплаты дивидендов имеют положительную динамику роста год от года и должны радовать гипотетического инвестора. И анализ стоимости актива сегодня позволил убедиться в том, что инвестор имел возможность получить реальную прибыль на свой капитал.

Из таблички видно, что выплаты дивидендов имеют положительную динамику роста год от года и должны радовать гипотетического инвестора. И анализ стоимости актива сегодня позволил убедиться в том, что инвестор имел возможность получить реальную прибыль на свой капитал.

Давайте посмотрим на эту картинку в накопительном режиме. То есть, сложим все доходности дивидендных выплат, чтобы понять, какую часть капитала удалось вернуть обратно в виде накопленного денежного потока на сегодня.

По результатам анализа все получилось очень неплохо для выплат части прибыли предприятия. На сегодня три четверти вложенного капитала вернулось денежным потоком от участия в прибыли алмазодобытчика АЛРОСА, прогнозы самые радужные на предмет попадания такой бумаги в портфель. И это без учета того обстоятельства, что за 2018 год по прогнозам аналитиков ожидается еще 8,65 рублей дивидендных выплат на бумагу.

По результатам анализа все получилось очень неплохо для выплат части прибыли предприятия. На сегодня три четверти вложенного капитала вернулось денежным потоком от участия в прибыли алмазодобытчика АЛРОСА, прогнозы самые радужные на предмет попадания такой бумаги в портфель. И это без учета того обстоятельства, что за 2018 год по прогнозам аналитиков ожидается еще 8,65 рублей дивидендных выплат на бумагу.

Дивидендная доходность обыкновенных акций АЛРОСА с учетом взимания подоходного налога

Есть такая неприятность, как подоходный налог. Сегодня, когда с телеэкранов проводят анализ дивидендной доходности, то опускают снижение дивидендных выплат за счет взимания подоходного налога, который депозитарии снимают с физического лица сразу при выплате.

А это, как-никак, 13% в минус. Давайте в этом анализе учтем и взимание подоходного налога на доходы физических лиц и снова посмотрим на «веселые картинки».

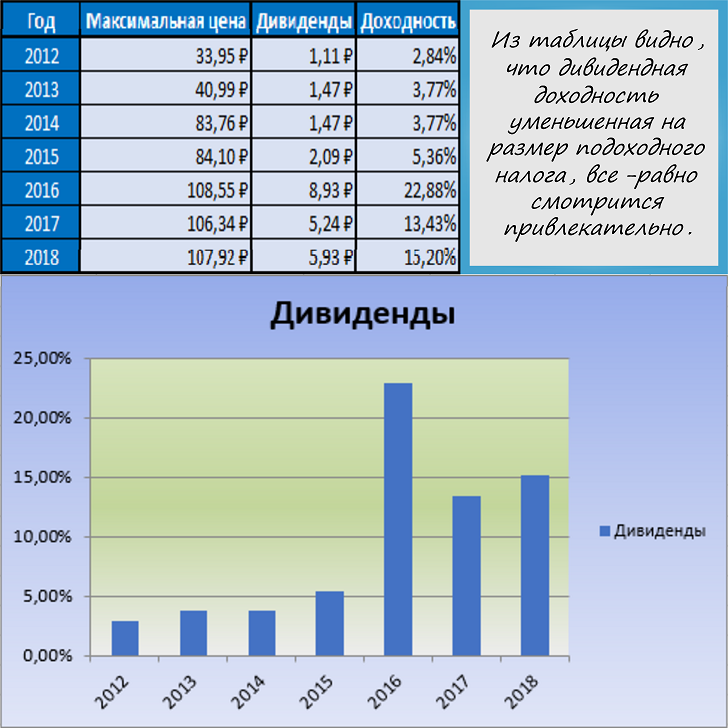

Подоходный налог, хоть и снизил доходность от дивидендов, но не ухудшил прогноза, сделанного при рассмотрении выплат без учета налога.

Подоходный налог, хоть и снизил доходность от дивидендов, но не ухудшил прогноза, сделанного при рассмотрении выплат без учета налога.

Полагаю, что самое время посмотреть на уменьшенные дивиденды в накопительном режиме. На рисунке ниже изображена копилка инвестора.

Можно сказать, что подоходный налог не сильно испортил картину по бумаге. На сегодня больше половины от вложенного капитала за шесть лет инвестиций удалось вернуть денежным потоком от дивидендных выплат и в перспективе ожидается положительная динамика изменения стоимости.

Можно сказать, что подоходный налог не сильно испортил картину по бумаге. На сегодня больше половины от вложенного капитала за шесть лет инвестиций удалось вернуть денежным потоком от дивидендных выплат и в перспективе ожидается положительная динамика изменения стоимости.

Стоит ли брать в дивидендный портфель обыкновенные акции АЛРОСА

Прямо скажу, бумага выглядит соблазнительно. Но есть не очень позитивный информационный фон. Владельцы предприятия собирались провести допэмиссию акций, но тут, несчастье случилось — рудник затопило. А там, около 10% добычи велось. По состоянию на сегодня планы на допэмиссию отложили. Тем не менее, биржевой курс бумаги находится в восходящем тренде.

Государственное участие в компании всегда меня напрягало именно риском попасть на допэмиссию и потерять и в дивидендах и в стоимости. Стараюсь избегать бумаг эмитентов с государственным участием, но иногда — очень хочется. А если очень хочется, но нельзя…

Впрочем, я обещал выложить в конце статьи файлик с графиками биржевого курса и дивидендов, а также и с табличками исходных данных по АЛРОСА — Акции_АЛРОСА_обыкновенные_дивидендная_история.xls.

Сегодня обыкновенная акция АК АЛРОСА входит в состав индекса Московской биржи (ранее индекс ММВБ), а также в индекс РТС ее тикер — ALRS. Бумага имеет достаточно высокую ликвидность, чтобы выступать в качестве залога для маржинального кредита. Торгуется лотами (пачками) размером в 10 штук. По состоянию на февраль 2019 года стоимость лота составила 951 рубль.

Если Вам понравилась эта статья — поделитесь ею в социальных сетях, пожалуйста…