Самое главное для финансовой устойчивости — это денежный поток. Чем он регулярнее и чем он больше, тем проще переживать финансовые неурядицы. Но самое главное, пожалуй, не в этом. У владельца денежного потока всегда есть выбор куда его направить и именно это является самым важным.

Если помещенный в инвестиционный инструмент капитал генерирует денежный поток, то есть некоторая свобода действий в том случае, когда требуется лишь небольшая часть капитала. На выбор предоставляются две возможности — собрать эту часть из денежного потока или продать инструмент, чтобы получить капитал целиком и после выделить из него необходимую часть.

Когда капитал размещен в инвестиционный инструмент, который не генерирует денежного потока, свобода действий ограничивается одной возможностью — продать инструмент, чтобы получить капитал и выделить его часть.

Расширить финансовые возможности в том и другом случае позволяет такой финансовый рычаг, как долг. Под залог финансового инструмента, в котором размещен капитал — можно взять займ. Как правило, заемные средства предполагают дополнительные расходы в виде процентов по займу, но если эти расходы меньше потерь связанных с продажей финансового инструмента, то использование займа выгодно.

Удивительную возможность предоставляют такие финансовые инструменты, как облигации. О том, что такое облигации рассказывается в статье Облигации как основа для инвестиций (часть Первая)

Эта возможность заключается в том, что облигации могут генерировать денежный поток и одновременно выступать в качестве залога по займу. Правда, такая возможность есть далеко не у всех облигаций. Брокер ВТБ охотно одалживает деньги только под высоконадежные и высоколиквидные облигации федерального займа или ОФЗ.

Поэтому в основу портфеля, который будет генерировать по 1000 рублей в неделю — лягут именно облигации федерального займа, которые принимаются в качестве залога.

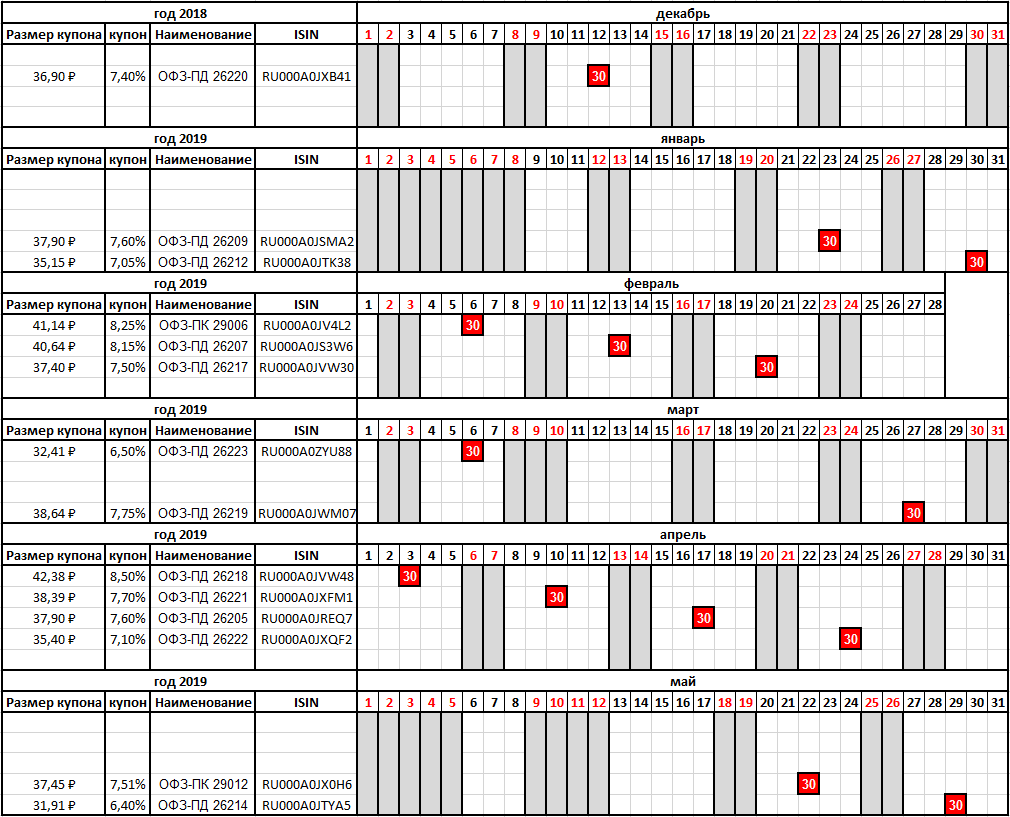

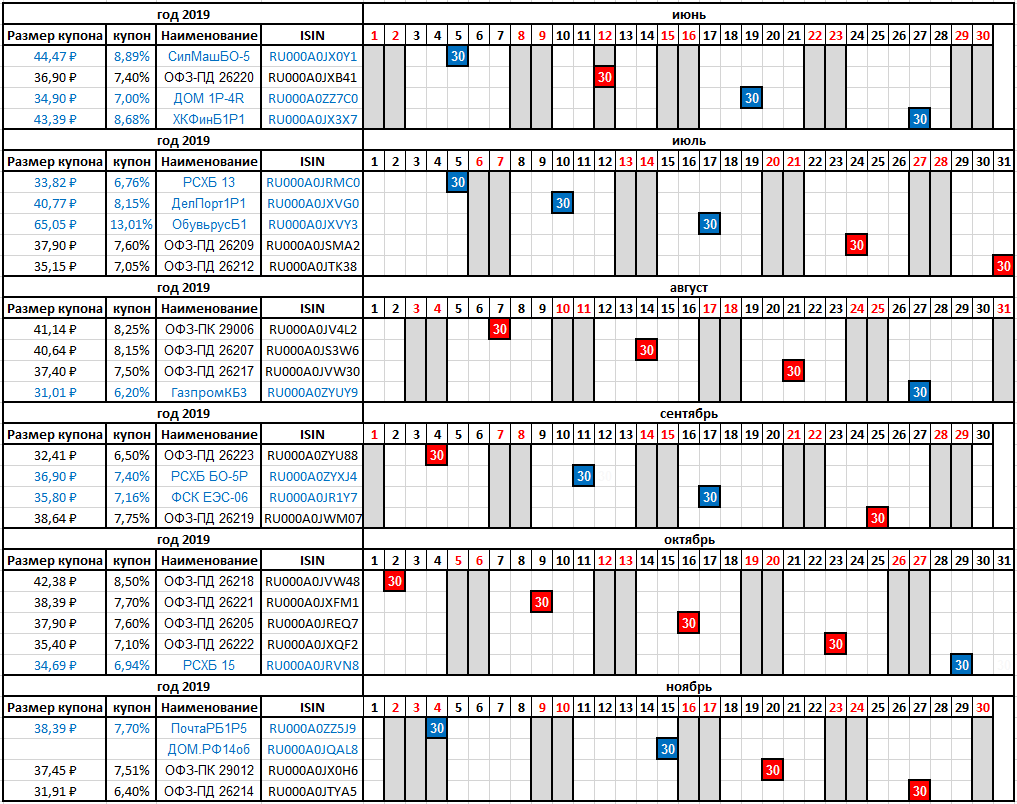

ОФЗ по сложившейся практике выпускаются с выплатой купонного дохода один раз в шесть месяцев. Чтобы получать купонный доход каждую неделю — нужно подобрать облигации таким образом, чтобы даты купонных выплат по каждому выпуску различались на неделю.

Прежде, чем продолжить создание портфеля ценных бумаг, который будет генерировать одну тысячу рублей в неделю, нужно оценить необходимый размер требуемого капитала.

Количество выпусков облигаций, которые потребуются для создания портфеля можно подсчитать исходя из условия, что купонная выплата происходит один раз в полгода. В половине года содержится 26 недель, значит и различных выпусков требуется набрать в портфель 26.

Теперь, следует определить сколько ОФЗ одного выпуска нужно приобрести, чтобы купонная выплата составляла не менее тысячи рублей. Из всего списка маржинальных ОФЗ самый маленький размер одного купона составляет 31,91 р. Маржинальными облигациями называются такие облигации, под залог которых брокер дает займы.

Если тысячу рублей разделить на размер самого маленького купона, то определится необходимое количество облигаций, так как у каждой облигации выплачивается единовременно один купон. 1000 / 31,91 = 31,33 Так, как нельзя купить кусочек облигации, то результат деления следует округлить. С учетом того, обстоятельства, что это самый маленький купон, а у других выпусков купоны больше — рационально принять число облигаций одного выпуска равным 30 штукам.

Получается, что размер выплаты выпуска с самым маленьким купоном составит 30 * 31,91 = 957,30 р. А выпуск с самым большим размером купона принесет выплату размером 30 * 42,38 = 1271,40р.

Когда известно число выпусков облигаций и количество облигаций в выпуске — можно определить их стоимость. ОФЗ с постоянным и переменным купонами выпускаются номинальной стоимостью 1000 рублей. В зависимости от рыночной ситуации — цена может колебаться и быть как выше, так и ниже номинальной стоимости. Поэтому, размер требуемого капитала определить таким образом можно только весьма приблизительно. Итого, потребуется 30 * 26 * 1000 = 780 000 рублей.

Сумма получилась внушительная, а доход невелик, однако, использование этого портфеля в качестве залога — принесет дополнительные плоды.

Теперь пришло время нанести все выпуски на календарь. Чтобы рассмотреть картинку полугодового календарика подробнее — можно кликнуть по ней мышкой и она откроется в новом окне браузера в полном размере.

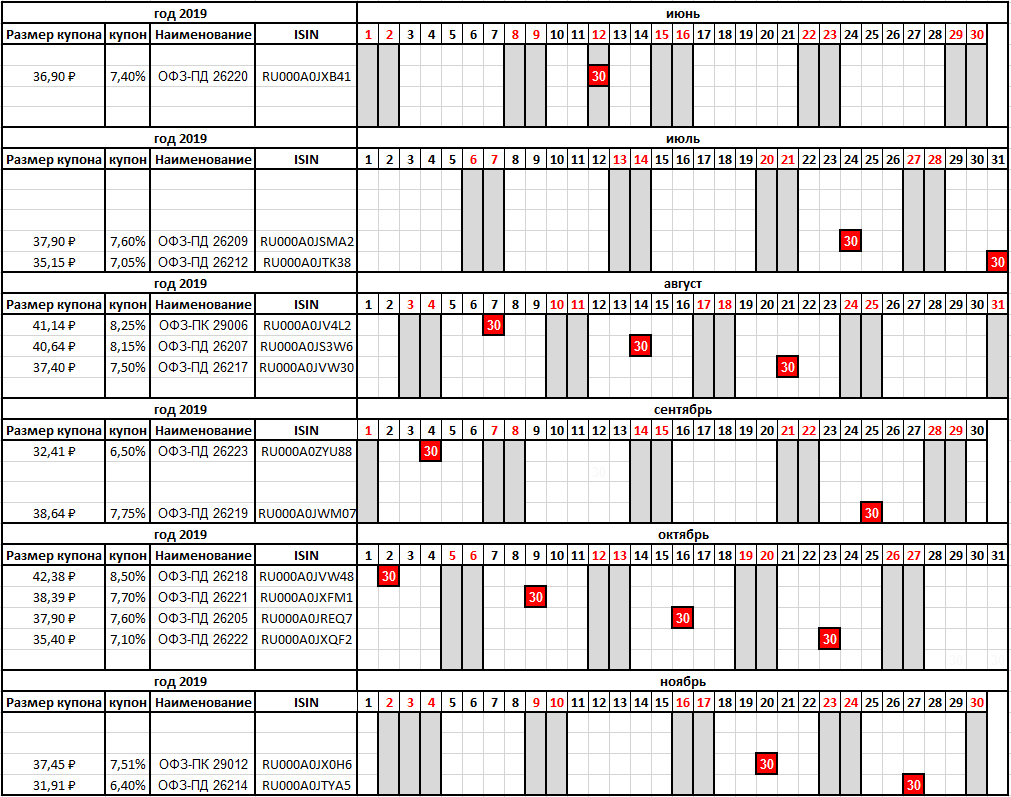

Так, как купонные выплаты производятся по окончании купонного периода, который, как правило, измеряется равными промежутками — даты выплат получаются разными. Поэтому вторая половина календарика немного отличается от первой. Чтобы рассмотреть картинку полугодового календарика подробнее — можно кликнуть по ней мышкой и она откроется в новом окне браузера в полном размере.

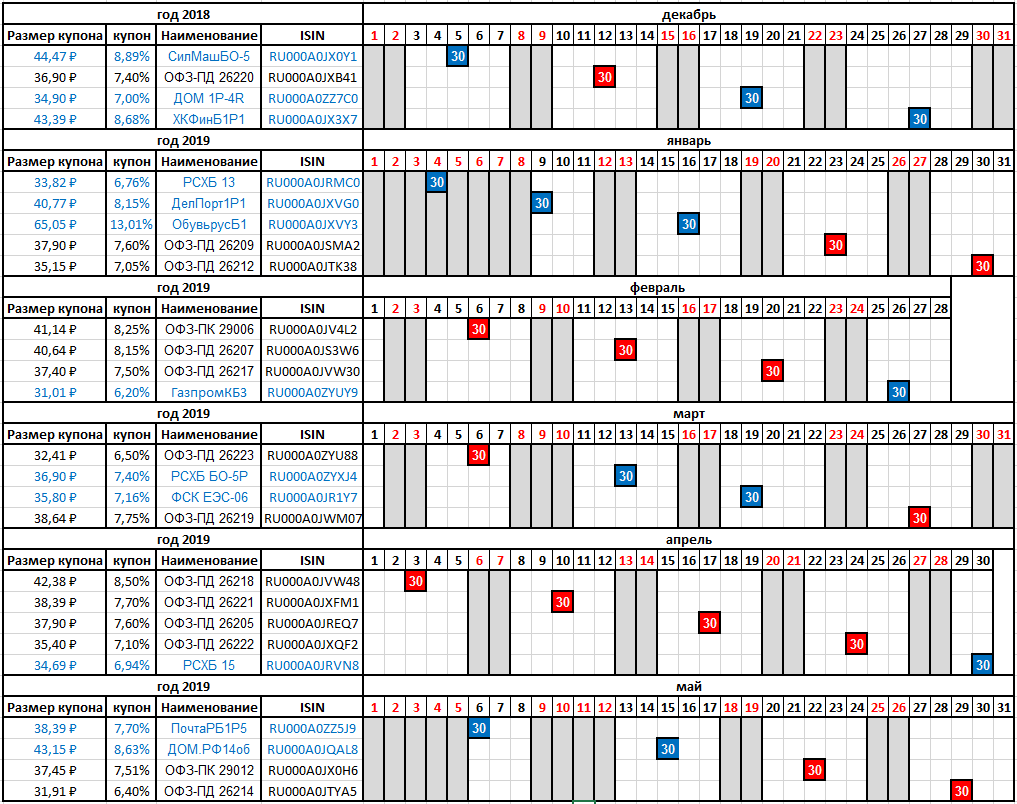

Из календаря следует, что для еженедельных выплат не хватило выпусков ОФЗ. При этом, можно также отметить, что даже для регулярных ежемесячных выплат — выпусков ОФЗ маловато. Придется заменить их корпоративными облигациями. В календарик они внесены синим цветом, чтобы помнить, что они не являются залоговой частью капитала.

Ну и вторая часть календарика, где размещены облигации федерального займа вместе с корпоративными с датами купонных выплат.

По результатам данной статьи был составлен фактический портфель. Календарик компоновки облигаций заполненный и пустой можно скачать в формате файла Microsoft Excel по этой ссылке.

Для выборки облигаций по датам выплаты купонов при составлении портфеля использовалась ИТС QUIK. Эта информационно-торговая система предоставляется большинством брокеров и является очень распространенной.

Однако, если под рукой нет торговых систем, можно воспользоваться сайтом агентства Интерфакс rusbond.ru и сайтом Московской биржи moex.com

Если с поиском облигаций на сайте русбондс возникнут трудности, то есть небольшая инструкция для легкого старта в поиске: русбондс официальный сайт: как искать ОФЗ

Если Вам понравилась эта статья — поделитесь ею в социальных сетях, пожалуйста…

Здравствуйте!Насколько рискован портфель из корпоративных облигаций,упакованный по примеру этому(см.выше)?Спасибо…

Здравствуйте, уважаемый Вячеслав!

Портфель упакован 14 ОФЗ плюс 12 корпоративных бондов. Раз портфель включает в себя корпоративные облигации — он достаточно рискованный, так как риск дефолта корпоративных бондов исключить не представляется возможным.

В случае дефолта одного из корпоративных эмитентов — выплаты по другим эмитентам покроют убыток. Оценить степень риска не представляется возможным, так как любые расчеты вероятности дефолта по конкретному эмитенту — будут весьма субъективными. Конечно, я старался включать в портфель тех эмитентов, от которых я не ожидаю дефолта по своим соображениям, но это очень субъективная характеристика степени риска.

Ну и, конечно, я не просто так написал эту статью. Этот портфель не является модельным 🙂 Такой портфель есть в моих инвестициях и если что-то пойдет не так, то мой капитал прочувствует это на своей шкуре 🙂

Если хотите исключить риски дефолта, то включайте в свой портфель исключительно ОФЗ, ибо даже если у государства деньги кончатся, то оно их напечатает, чтобы вернуть долги. Такое уже случалось в истории РФ.

Но так уж повелось, что доходность и риск всегда зависят друг от друга. Чем выше доходность — тем выше риск и наоборот, чем ниже риски, тем ниже и доходность.

Надо отметить, что помимо риска дефолта существует еще огромное множество различных видов риска, валютный, страновой, ценовой и т.д.

Удачи и профита!

Доброй ночи вам! Спасибо вам за отведённое мне время. Попрошу у вас ещё немного внимания.В марте у меня появится миллион рублей(наследство). И вот я в поиске дохода. На сайте Банки.ру нашёл ОФЗ 26216,которая 15 мая погашается.Если я куплю 20 марта 1000 таких ОФЗ.заплатив этот миллион,то 15 мая мне его вернут и ещё заплатят 17697,53 руб.Я правильно понимаю? Только вот с комиссиями я не разобрался…Ох уж этот миллион!

Доброго времени суток, уважаемый Вячеслав!

И Вам спасибо — за обратную связь. Вот какие мысли пришли мне в голову по Вашему комментарию…

В вечерней школе меня учили основному правилу менеджмента. Один человек может эффективно управлять не более, чем восьмью объектами непосредственного воздействия. Да и пес с ней, со школой… Но вот тут книжку какую-то читал по финансовой грамоте, а там снова правило восьми — только в другом виде и в форме аксиомы: «Человек способен эффективно распорядиться суммой денег превышающей не более, чем в восемь раз его ежемесячный доход».

Может, в этих тезисах и есть нечто здравое к размышлению. Поэтому, будь я на Вашем месте — я бы поставил себе цель не эффективно распорядиться наследством, а просто его сберечь.

Мне нравится, что Вы обратили свое внимание на ОФЗ, я бы тоже так сделал. Но сайт банки.ру не очень-то подходит для поиска облигаций…

Есть два сайта, которые нужно использовать — это сайт агентства Интерфакс и сайт Московской биржи. Я написал целую статью о том, как этими сайтами пользоваться, чтобы узнать все про ОФЗ русбондс официальный сайт: как искать ОФЗ

Для приобретения ценных бумаг на бирже физическому лицу требуется посредник — брокер. Брокерские услуги оказывают на рынке очень многие профессиональные участники финансовых рынков, но большинство из них — жадины.

С учетом нестабильности в финансовом мире — я выбрал (да и с 2009 года не жалею о своем выборе) брокерские услуги ВТБ. Комиссионные расходы одни из самых низких, а банк — один из самых устойчивых. Сбербанк, конечно круче по надежности, но он жаднее в 10 раз.

Теперь по ОФЗ 26216, если их покупать через брокера ВТБ сегодня то будет как-то так:

На один миллион рублей по текущей цене и с текущим НКД Вы сможете купить 983 бумаги. Как считать эти расходы — я, пожалуй, напишу целую статью 🙂

983 бумаги при погашении дадут Вам 983 000 рублей

Размер купона 33,41 тоже будет выплачен при погашении, а это — 33,41*983=32842,03.

То есть, всего у Вас получится 1 015 842,03 рублей

А значит, Вы получите меньше, чем рассчитывали в своем комментарии, а именно — 15 842,03 рубля.

P.S. С деньгами бывают всего две проблемы: «Или их очень мало, или их очень много…»

Удачи и профита!

Спасибо Вам! Я и сам осторожничаю с деньгами.Понимаю ,что ещё такой возможности не будет. Здесь,где я живу,только Сбербанк…Мне нравится идея постоянного ежемесячного дохода через купонные выплаты.Правда , хотелось бы увеличить его в 2-2,5 раза.Поэтому я и спрашивал у Вас о корпоративных обл.С Вашего совета пользуюсь сайтом Rusbonds.ru.

С Вашего позволения спрошу:

— как происходит гашение облигаций по Вашему опыту?

— как быстро возвращаются деньги?

— открыт ИИС,но ещё он «чистый»(доход «конвертный»).

— как использовать длинные облигации с выгодой,когда они дешёвые?

— как мне подать заявку на оферту?

Простите,в голове «каша»…и ещё, хотелось бы «богатство аще течет,не прилагать сердца…»

Спасибо Вам!

Всегда — пожалуйста!

1) Гашение облигаций происходит без Вашего участия. Просто в период (у разных бумаг по-разному) начиная с даты погашения и в течение недельки деньги приходят на тот счет, который указан для выплат при оформлении брокерского обслуживания.

2) Деньги возвращаются достаточно оперативно.

3) Про ИИС… Вы какой тип вычета для себя выбрали? Который на взносы из уже уплаченного НДФЛ или тот, который освобождает полученную прибыль от налога?

4) Чтобы узнать, что длинные облигации стали дешевыми — нужно сравнивать доходности коротких и длинных облигаций. Как только разница становится ощутимой — можно продать короткие и купить длинные. Потом, снова следить, когда доходности выравняются. Тогда продавать длинные и покупать снова короткие.

5) Я не знаю, как это происходит в Сбербанке. У ВТБ достаточно в установленный регламентом срок позвонить по телефону и сказать я, курсант Табуреткин, хочу предъявить к выкупу по оферте столько-то штук такого-то выпуска. Все это бесплатно. У Сбера все может быть по-другому.

Когда Вам хочется увеличить доходность — всегда помните о том, что Вы неизменно увеличиваете и риски. Мое кредо: Лучше маленький плюс, чем большой минус!

Удачи и профита!

Спасибо Вам за ответ.Мне было бы удобно обращаться к Вам по имени-отчеству.

ИИС я выбрал по вычету с дохода.

Всегда — пожалуйста!

По имени-отчеству я: Денис Анатольевич. Как Вам будет удобно

Ну, тогда Ваша цель — получить этот самый доход, иначе смысл ИИСа неясен. Кстати, по ОФЗ и купонные выплаты и покупка дешевле номинала — налогом и так не облагаются 🙂

Только прибыль от купли-продажи ОФЗ подвергается налогообложению.

Удачи и профита!

Подскажите, а возникает ли налоговая база при покупке дешевле номинала и гашении по номиналу?

Здравствуйте, уважаемый Олег!

Из этого я делаю вывод, что по облигациям федерального займа, а также по муниципальным и субфедеральным облигациям налоговая база не возникает.

Из этого я делаю вывод, что у облигаций российских эмитентов выпуск которых осуществлен после 2017 года при покупке ниже номинала (покупке с дисконтом) налогооблагаемая база не возникает.

Однако, у всех остальных облигаций такой вид дохода подлежит налогообложению.

Удачи и профита!

Спасибо, Денис Анатольевич! Ещё буду обращаться к Вашим советам.

Смотрел корпоративные облигации. С офертой. Например Совкомбанк-5. Ближайшая оферта 10.12.19. Позвонил в БКС где открыт ИИС. Спросил как предъявить бумагу к погашению по оферте. Говорят варианта 2. Либо у нас в офисе напишите поручение на погашение и это стоит 1500 рублей. Либо сами направите эмитенту уведомление. Но как это сделать не говорят. При цене бумаги в 1000 руб. это накладывает некие ограничения. На мой взгляд. Как предъявить облигацию к погашению по безотзывной оферте с минимальной комиссией ? Алгоритм.

Здравствуйте, уважаемый mersedes!

У брокера ВТБ есть три варианта. Два похожих на БКС. Выкуп по оферте через поручение в офисе банка стоит 1000 рублей за выпуск. А вот третий — очень интересный, это подача заявки по телефону в службу клиентских менеджеров, тогда это абсолютно бесплатно.

У меня есть счета в БКС, но только для СПб биржи их использую. На Московской бирже негуманные тарифы.

Удачи и профита!

Извиняюсь что не поздоровался. И не обратился. Знаете поток мыслей, в основном бессвязных ))

Поэтому, добрый вечер. И ответьте пожалста если в курсе.

Уважаемый mersedes!

К сожалению, ничего дополнительно полезного к сказанному выше сообщить не могу.

Единственное, что я бы подчеркнул и отметил, что по оферте производится не погашение облигации, а ее принудительный выкуп эмитентом. А затем, эмитент может и не гасить такую бумагу и вновь продавать ее на вторичном рынке.

Удачи и профита!

Благодарю.

Всегда — пожалуйста!

Здравствуйте!Посоветуйте пожалуйста,у меня 2000$ и я хочу на них купить валютные облигации минфина.На какой срок мне лучше их приобрести и выгодно ли их сейчас покупать.Заранее благодарю:)

Здравствуйте, уважаемая Соня!

Для того, чтобы что-то Вам посоветовать, мне нужно понимать немножечко больше, чем Вы сообщили.

1) Открыт ли у Вас брокерский счет, а если открыт, то у какого брокера?

2) Какой срок Вы готовы пережить не «вынимая» из инвестиции свои кровные 2000$?

В целом, ситуация обстоит таким образом, что Вашего капитала хватит на приобретение только одной еврооблигации Минфина РФ выпуска RUS-28, которая торгуется сейчас по 1600 долларов за штуку. По этой бумаге раз в полгода выплачивается купон размером в 63,75$

При таком небольшом капитале, я бы задумался о долларовом вкладе в надежном банке с госучастием.

Удачи и профита!

У меня открыт брокерский счёт в пао втб на московской бирже.посоветуйте мне пожалуйста,в каком банке мне сделать долларовый вклад?а разве там не низкие проценты?я новичок

Уважаемая Соня, ВТБ в качестве брокера — хороший выбор. Конечно, по вкладам низкие проценты, зато Вы не рискуете потерять деньги 🙂

Я бы и вклад рассматривал в том же банке. На сегодня ВТБ предлагает следующие варианты:

Дело в том, что покупая еврооблигации Вы хоть и получите на процент-другой больше, но в нагрузку Вам достанется ценовой риск. Если Вы готовы держать еврооблигацию до погашения в 2028 году, то есть смысл купить еврооблигацию, а если не готовы — то, уж, лучше вклад.

Все зависит от Вашей готовности к этому риску.

Удачи и профита!

А лучше когда купоны приходят каждый день

Плюс большая диверсификация

Здравствуйте, уважаемый Сергей!

Лучше-то, оно конечно, лучше… Но вот только бумаг «приличных» будет уже не подобрать. Придется всякую «шушеру» в портфель закладывать, а это — всегда плохо заканчивается 🙂

Удачи и профита!

Денис, доброго дня.

Если цена облигации 1000 рублей, а надо 30 штук, то еженедельно придётся по 30к рублей инвестировать или по 120к в месяц (иногда 150к, в среднем — 130к).

Сразу прошу прощения, если в статье есть ответы, но я как всегда прошляпил. Собственно, вопросы:

1. Облигации же имеют срок погашения, так? Ну там 3 или 5 лет. Погашение происходит по номиналу или по рыночной стоимости? Понимаю, что вопрос тупой, но мне с финансовыми документами дел иметь не приходилось, поэтому когда моя логика говорит о том, что «закрытие» по номиналу, реалии могут отличаться.

2. Существует ли минимально возможное количество облигаций для покупки? Опять же, по моей логике: хочешь 100к минимум — выпускаешь облигации по 100к каждую. Но это может отпугнуть потенциальных инвесторов, которым проще видеть сумму в 1000 и минимальный лот на 100 штук.

3. Ну и, если кому-то непосильно получать 1000 рублей в неделю, он может сделать выбор в пользу 100 рублей, так? (: 78к за полгода уже более посильная сумма.

4. Есть ли у облигаций минимальное время владения? Т. е. можно ли её сегодня купить, а завтра продать? Может такое понадобиться при очередном крахе рубля, когда проценты по депозитам вырастут на 10-15% и облигации станут менее выгодными.

Заранее спасибо.

ЗЫ! Денис, знаю что можешь расписать подробно, но пожалуйста, пожалей своё время (: У меня сейчас прямо никаких договоров не заключено, поэтому полный отчёт не будет востребован в полной мере. Достаточно такого: «обычно минимума нет, но бывают варианты».

Ещё раз большое СПАСИБО!

Анди, приветы!

Рад твоему визиту, впрочем, как обычно 🙂

Для составления портфеля из статьи я инвестировал деньги в объеме 740 К в течение трех дней. Ну а дальше — стригу купоны, а купоны отправляю в банк на закупку шести разных валют: доллар, фунт, евро, франк, шведская крона, японская иена. По итогам года — посмотрю, что из этой затеи вышло 🙂

Теперь по вопросам:

1) Облигации имеют очень различные свойства. Поэтому, отвечу только касательно тех облигаций, из которых набран портфель из статьи. Все погашения данных облигаций будут производиться по номинальной стоимости, а именно по тысяче рублей за штуку. Действий от держателя для этого погашения никаких не требуется. Комиссий никаких не взимается. Просто, денежки шлепнутся на банковский счет спустя пару дней после наступления даты погашения.

Рыночная цена на облигацию — может отличаться от номинала, как в большую, так и в меньшую сторону. Меньшую сторону именуют дисконтом, а большую — премией.

2) Все бумаги на рынке торгуются лотами. Лот — это минимально допущенная к торгам пачка бумаг. Для облигаций, в большинстве случаев, эта пачка равна одной штучке. То есть, минимально возможное количество облигаций из статьи для покупки — это одна штучка. Потребуется чуть больше тысячи рублей для покупки. Понимание твое с точки зрения заемщика — правильное. Государство еврооблигации выпускает номиналом по 100 000$ или 200 000$, но есть и вариант для нищебродов по 1000$ номиналом, это RUS-28 с погашением в 2028 году. Но, что касается рублевого сегмента — подавляющее число облигаций выпускается номиналом в 1000 рублей 🙂

3) Можно и меньше. Можно купить по одной штучке из состава портфеля. Инвестировать придется примерно 26 000 — 30 000 рублей. Но и получать в неделю придется рублей по 30-40 🙂

4) Такого ограничения нет. Можно облигацию купить сегодня и продать сегодня. Купить подешевле и продать подороже. Этим и занимается мой первый торговый робот, который берет деньги в долг под залог облигаций федерального займа. При резкой девальвации рубля проблема будет в том, что рыночная цена на эти облигации резко упадет и продать их можно будет лишь с большим убытком для себя.

ЗЫ! Олень, не олень, а первый робот написанный собственноручно — запущен. Нашел тему для второго, пока отрабатываю алгоритм действий в рукопашную. И наплевать, что код робота избыточный и не элегантный — главное, что оно работает на меня и не капризничает 🙂 Зряплату, тоже, кстати, не просит 🙂

Денис, большущее спасибо за ответы!

ЗЫ! Ну вот, говорил тяжело, а сам мега-бота сконструировал, который работает и есть не просит) Кстати, с тем же ботом и резкой девальвацией: если цена упадёт, лучше не рыпаться, раз государство по номиналу рассчитывается. И резких колебаний вроде как быть не должно: цена падает → скупщики активизируются → цена снова стабилизируется.

Ну это еще не мега-бот 🙂 От него больших прибылей не ожидается. Плановый доход — 1200 рублей в неделю. Зато, риски у него минимальны. Даже меньше, чем у портфеля из статьи 🙂

Все никак не соберусь его на полную протестировать. Пока запускаю только на сутки, а он задуман так, чтобы в воскресенье вечером — запустить, а в пятницу вечером — остановить 🙂

Домашнего ноута — жалко круглосуточно гонять, а на работе — боязно почему-то оставлять робота работать на ночь. Хотя, чего боязно-то и сам не знаю. Вероятно, что не очень надо пока… Я его таким задумал, чтобы в отпуске по утрам к открытию биржи не вставать, а дрыхать до часику дня 🙂

А по поводу скупщиков … Есть такая известная низкорисковая стратегия «Облигационный крокодил». На сайте инвест-счет, уважаемый investor ей целую статью посвятил. Смысл в том, что в случае «нервозностей» на рынке ОФЗ с дальними сроками погашения резко дешевеют, а с близким сроком — почти не меняют своей стоимости. Капитал размещается в ОФЗ с близкими сроками погашения и перемещается в ОФЗ с дальними сроками, когда они резко дешевеют. Когда «нервозность» спадает — упавшая цена на ОФЗ с дальними сроками — возвращается на прежние уровни и можно снова перекладываться в ОФЗ с близким сроком 🙂

Для меня 1200 в неделю очень даже нормальная сумма. Может, для бохатых, с доходом 15-20к в месяц, это фигня, но! если раз в неделю приходит столько, есть стимул делать что-то, дабы получить ещё столько (или даже в четверть столько), и ещё, и ещё…

Эх, тоже надо в это дело залазить. И ботов соображать. А то депозит, по сути, самое тупое что может быть (кроме разве что держать дома в банке, но в таком случае государство ничего не сможет заблокировать, хотя отобрать сможет, приставы на то и нужны).

Я только «ЗА»!!!

Запланировал бы ты поездить в Москву туда-сюда… Открыл бы обычный брокерский счет и дистанционное обслуживание. Это — на всю оставшуюся жизнь пригодится, а денег не просит. Доход от сайтов у меня в 45 раз меньше дохода от биржевых махинаций 🙂

Впрочем, чтобы ты мог сделать самостоятельно первые деньги на Московской бирже — капитал потребуется минимум 66 000 рублей… А лучше 110 000 рублей — больше возможностей будет доступно. Если и правда надумаешь как-нибудь, обязательно напиши мне на почту. Проинструктирую, чтобы ничего лишнего в ВТБ не навялили 🙂

У меня в городе вроде ещё какой-то офис появился, не рядом с домом, а то бы уже добежал. Но, всё моя лень, чтоб её…

Спасибо, Денис! Ты прав, надо уже что-то решать.

Для начала, сделаю карту в ВТБ и попробую набить первичное депо в 110к рублей там. Но договор же на брокерское обслуживание можно заранее заключить, чтобы потом не пришлось бегать?

Судя по прогнозам, во вторник-четверг дождей не обещают, надо!

Только вот дебетовые карты у ВТБ тупы, опции выбирать фиг пойми на что; и придётся выполнять покупок на 5к в месяц для бесплатного обслуживания, а для этого как-то заморочиться переводом со Сбера, ибо пока прямых поступлений на ВТБ нет; но тут главное первый шаг сделать, потом найдутся какие-то варианты. Пока строчил текст, уже мысля пришла, чего надо сделать 😀

Такс, следующая неделя откладывается, карта готовится и доставляется в офис до 2 недель.

Анди, написал тебе на почту!

Ну не нужно тебе «фамильную» карту, чтобы платить за нее и ждать ее две недели. Нужно брать карту неименную, мгновенной выдачи — она бесплатна 🙂

Денис, сразу может и не нужно, но потом нужно будет. Активно пользуюсь онлайн-оплатой с конца 2007 года, наличку сейчас беру только если хлебушек в палатке купить или ехать куда (в ту же Москву), из-за неуверенности в возможности оплатить билет картой.

Так и пользуйся своей картой, которая есть 🙂 Зачем их плодить, у них сроки заканчиваются, не успеваешь оглянуться… У меня их с десяток, а пользуюсь активно — всего двумя 🙂 Правда, лишних нет, полезен весь десяток. Каждая для своих целей.

Для целей ввода-вывода средств с брокерского счета ВТБ неименная карта мгновенной выдачи полностью годная.

Денис, у меня есть только карта Сбера (ну и ЯДа, но это несколько другое), который становится всё менее предсказуемым и более наглым. Нужно из него уходить.

То, что неименная карта для целей торговли полностью заменяет именную, я уже понял. Но мне нужно полноценно расплачиваться (причём, бывают варианты, когда это требуется делать за границей), чего неименная вряд ли предоставляет. В обчем, Виза от ВТБ ожидает своей очереди)

Ну, когда будет готова и пойдешь получать — можно и брокерский счет открыть, благо это бесплатно. Получить карту кодов с логином и паролем для доступа. Большего за первый визит не сделать 🙂

Желаю тебе:

Удачи и профита!

Бот еще работает у Вас?

У ВТБ есть API для подачи заявок?

Бот работает — я им очень доволен.

API у ВТБ для личного кабинета не предусмотрен. Но ВТБ предоставляет QUIK — это торговая программа, в которую встроен язык программирования QLUA. Этот язык позволяет полностью автоматизировать торговлю. Самое главное его достоинство состоит в том, что он может вызывать программы, которые написаны на других языках программирования.

Но это — высший пилотаж, который я только чуть-чуть попробовал, когда решал задачку отправки письма на почту при наступлении интересующего события в торговле.

Удачи и профита!

Уважаемый Пессимист, думаю настало время познакомиться. Меня зовут Александр, по годам мы судя по всему ровесники, позволю себе называть Вас Денисом. Но к делу.

Облигационный крокодил интересно, но мне более нравиться облигационно- акционный крокодил. Если так можно выразиться. так как акции на турбулентности падают не медленнее»длинных»облигаций, а восстанавливаются побыстрее. Каково ваше мнение,

и второе как Вы относитесь к ОФЗ Минфина RUS 43. Cgfcb,j

Здравствуйте, уважаемый Александр!

Будем, знакомы!

Мое мнение такое, что если повторится история 2008 года, то есть акции рухнут в цене в два раза — я продам все облигации и затарюсь акциями из индекса МБ. Но пока этого не случилось, предпочитаю по большей части RUS-28 и ОФЗ.

К сожалению, хотя года мои близки к Вашим, мой капитал слишком мал, чтобы приобретать бумаги номиналом в 200 000 долларов. Поэтому, RUS-43 (это не ОФЗ — это еврооблигация или облигация внешнего займа и я не вижу, чтобы она торговалась на бирже) — я не рассматривал от слова «совсем». Я даже не уверен, доживу ли я до 2043 года 🙂

Удачи и профита!

Денис Анатольевич,добрый вечер!Скажите пжл,почему ОФЗ 29009 так дорога.Гашение аж в 2032г. Переменный купон,ставка ЦБ падает,а эта ОФЗ растет? По РЕПО милрд.сделки.Спекулянты?Хотелось бы узнать Ваше мнение по этой ОФЗ.Спасибо за внимание.Будьте здоровы!

Здравствуйте, уважаемый Вячеслав!

ОФЗ 29009 имеет хороший купон, который будет выплачен в ноябре. Средняя ставка межбанковского кредитования RUONIA за шесть месяцев сильно не упадет (сейчас она около 7,50%), а следовательно следующий купон будет около 8-9% годовых.

По доходности из ОФЗ она выглядит одной из привлекательных, поэтому и цена на нее держится.

Бумага маржинальная, т.е. под нее можно брать в долг денюжку. Я бы — не взял, но спекулянты имеют свои резоны…

Удачи и профита!

Денис Анатольевич, у вас опыт…,из опыта подскажите,когда спекулянты скидывают объёмы?Купон только начал расти…Да,там по подсчётам размер купона остаётся прежним с +… посоветуйте , где ещё послушать умных людей…

Уважаемый Вячеслав!

Резко скидывают объемы по ОФЗ только в случае форс-мажоров, сильных новостей или сильного движения курсов валют.

С февраля по май этого года цена на бумагу активно снижалась, допускаю, что сейчас заканчивается коррекционное движение цены вверх.

Если бы мне нужен был совет по этой бумаге — я бы обратился на форуме инвест-счет к уважаемому gravicap‘e. Он, конечно, эту бумагу не держит, но рассказать про нее сможет гораздо больше меня.

Удачи и профита!

Приличная доходность,маржинальное кредитование, перед смертью продать. Как то так.

Уважаемый Александр!

Последняя сделка на бирже по этой бумаге значится от сентября прошлого года. Очень странно, что у моего брокера она есть в списке маржинальных бумаг 🙂

Может, эти бумаги есть на внебиржевом рынке? Завтра загляну в торговый стакан, даже любопытно стало. С чего бы такой неликвид был в списке маржинальных бумаг? Странное дело.

Удачи и профита!

Здравствуйте, уважаемый Пессимист. Я не анализировал корпоративные бумаги, какие Вы взяли в свой портфель. Скажите по ним нужно платить налоги на выплаченные купоны?

На 2020 случайно такой же график не составляли? Не поделитесь? 🙂

Здравствуйте, уважаемый Андрей!

Этот портфель уже не актуален. Бумаги сильно подорожали. Все корпораты были старенькие, те с которых берут 13% НДФЛ с купонной выплаты.

На 2020 год еще ничего не планировал и не составлял. Кажется, я проведу его весь в ОФЗ.

Удачи и профита!

Добрый день.

Почитал Ваши статьи, спасибо Вам за вашу проделанную работу.

Открыл счет ИИС в ВТБ.

Сейчас ставки по депозитам постоянно снижаются. Я откладываю на пенсию по немного. Хочу часть из депозита перевести на ИИС. И теперь за 12 лет до пенсии сформировать дополнительный доход.

Мне не понятен следующий момент.

ОФЗ сейчас за номинал не купить. Как посчитать, чтобы не быть в минусе? Если осталось 1-2 выплат купона допустим это 40 рублей.

купили за 1200 — 2 купона 2*40 = 80

При гашении получу 1000, если держать до конца

получается 120 рублей убытка, плюс комиссия брокера и банка?

Или лучше всего их продать до срока? Опять в какой момент.

Как фильтровать такие ОФЗ?

На что обращать внимание?

Сейчас смотрю на сайте Тинкоф

https://www.tinkoff.ru/invest/bonds/SU24021RMFS6/

Надеюсь у них нет ошибок.

Здравствуйте, уважаемый Константин!

И Вам — спасибо за обратную связь по ресурсу, это, знаете-ли, мотивирует.

По поводу непонятного Вам момента — могу сообщить следующее:

Вы все понимаете правильно. Чтобы не остаться в минусах — нужно всегда считать сколько денег будет потрачено и сколько получено. Все остальное — от лукавого.

Что касается приведенного Вами примера — то он не совсем реален, за год до погашения ОФЗ не будет стоить 120% от номинала. В конечном итоге, с ОФЗ при текущих делах и Ваших расчетах Вы получите более реальную цифру — около 5% годовых в плюс.

Для подбора подходящих ОФЗ — я пользуюсь сайтом Московской биржи, достаточно в строку поиска ввести ОФЗ, чтобы вывалился список всех торгуемых на бирже облигаций федерального займа.

Удачи и профита!